Минфин займет четверть миллиарда

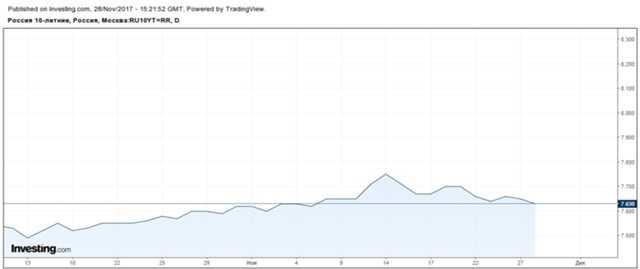

И хотя до минимумов доходности десятилетних бумаг пока не дошли, обозначился устойчивый понижательный тренд.

Безусловно, есть риски новой воны распродажи валют emerging markets, однако российский Центральный банк не видит в этом причин для беспокойства. Оттока капитала с этих рынков может быть спровоцирован повышением ставки ФРС и ужесточением денежно-кредитной политики ЕЦБ, однако рынок уже давно заложил эти события в котировки, и серьезных катаклизмов быть не должно.

Кроме того, доля вложений нерезидентов в российские государственные облигации достигла исторического максимума (33,2% на 1 октября 2017 г.), что лишь подтверждает тот факт, что инвесторы не готовятся к выходу из российских активов.

Стоит также отметить, что участники рынка не забывают и о действиях Центрального банка, который в обозримом будущем продолжит снижение ключевой ставки. Судя по всему, инвесторы в этом не сомневаются.

К слову, в свежем обзоре Банка России говорится о том, что инфляционные ожидания в ноябре снизились, хотя по-прежнему чувствительны к динамике цен на отдельные товары и услуги, что создает проинфляционные риски.

Инфляционные ожидания

В ноябре прямая оценка инфляционных ожиданий населения на следующие 12 месяцев снизилась, обновив исторический минимум (8,7% после 9,9% в октябре). Прямая оценка наблюдаемой инфляции за прошедший год также снизилась – до 10,4% после 11,2% в предыдущем месяце.

Полученные результаты указывают на то, что население в целом ощущает замедление инфляции, фиксируемое Росстатом (2,7% в октябре), однако количественные значения наблюдаемой населением инфляции остаются завышенными.

В преддверии новогодних праздников респонденты ожидают более заметного роста цен. Это говорит о том, что инфляционные ожидания остаются подверженными влиянию краткосрочных факторов.

Возвращаясь к теме развивающихся рынков, стоит отметить и более устойчивую позицию России. Как ранее писали «Вести. Экономики», в России по сравнению с другими ЕМЕ отмечается более благоприятная ситуация, считает ЦБР.

В январе-октябре 2017 г., по предварительной оценке Банка России, положительное сальдо текущего счета составило $28,9 млрд (в 1,9 раза выше, чем за аналогичный период 2016 г.). Кроме того, в России действует переходное бюджетное правило, которое позволит обеспечить общую сбалансированность бюджета, а также будет способствовать большей устойчивости валютного курса.

Согласно результатам опроса ЦБ РФ крупнейшие банки имеют достаточно валютной ликвидности для покрытия ожидаемых погашений обязательств в иностранной валюте. Совокупный дефицит ликвидности в иностранной валюте у банков, имеющих дефицит, в течение IV квартала 2017 г., как ожидается, не превысит $1,65 млрд. В предыдущие годы наличие такого дефицита не приводило к фактическим проблемам с ликвидностью. Запас ликвидных средств банков в иностранной валюте на 1 октября 2017 г. составил $39,7 млрд (против $35,7 млрд год назад).